您现在的位置:

您现在的位置:注会《税法》重要知识:车辆购置税法

车辆购置税法

车辆购置税是以在中华人民共和国境内购置规定车辆为课税对象、在特定的环节向车辆购置者征收的一种税。

一、纳税义务人与征税范围(★★)

(一)纳税义务人

车辆购置税的纳税人是指在中华人民共和国境内购置汽车、有轨电车、汽车挂车、排气量超过150毫升的摩托车的单位和个人。

其中购置是指以购买、进口、自产、受赠、获奖或者其他方式取得并自用应税车辆的行为。

【解释1】车辆购置税的应税行为是从各种渠道取得并使用应税车辆的行为,其行为标志是“自用”。

【解释2】已经办理免税、减税手续的车辆因转让、改变用途等原因不再属于免税、减税范围的,发生转让行为的,受让人为车辆购置税纳税人;未发生转让行为的,车辆所有人为车辆购置税纳税人。

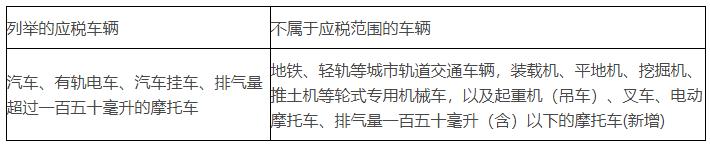

(二)征税范围

以列举的车辆为征税对象。

(一)税率

我国车辆购置税实行统一比例税率,税率为10%。

(二)计税依据

车辆购置税实行从价定率、价外征收的方法计算应纳税额,应税车辆的价格即计税价格就成为车辆购置税的计税依据。但是由于应税车辆的来源不同,计税价格的组成也就不一样,车辆购置税计税依据的构成也就不同。

1.购买自用应税车辆

计税价格=实际支付给销售者的含增值税的全部价款÷(1+增值税税率或征收率)

2.进口自用应税车辆

计税价格=关税完税价格+关税+消费税

【相关链接】进口自用应税车辆计征车辆购置税的计税依据,与进口方计算增值税的计税依据一致。也可以用以下公式计算:

计税价格=(关税完税价格+关税)÷(1-消费税税率)

【特别提示】在境内购买自用的进口车辆与进口自用车辆的计税依据不同。前者属于购买自用车辆,后者属于进口自用车辆。

3.纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款。

4.纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。

【提示】纳税人申报的应税车辆计税价格明显偏低,又无正当理由的,由税务机关依照《中华人民共和国税收征收管理法》的规定核定其应纳税额。

三、应纳税额的计算(★★★)

(一)购买自用应税车辆应纳税额的计算

纳税人购买自用的应税车辆,其计税价格由纳税人支付给销售者的全部价款组成(不包括增值税税款)。

【注意】

购买自用的应税车辆包括购买国产车、购买进口车,这里所谓购买进口车并不是指直接从境外进口或者委托代理进口自用的应税车辆,而是指在境内购买的其他单位进口的车辆。

(二)进口自用应税车辆应纳税额的计算

【特别提示】这里所谓纳税人进口自用应税车辆,是指纳税人直接从境外进口或者委托代理进口自用的应税车辆,不包括在境内购买的进口车辆。

进口自用应税车辆计征车辆购置税的计税依据,与进口方计算增值税的计税依据一致。

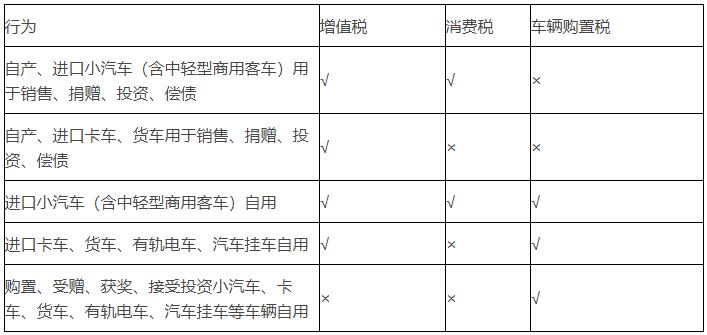

纳税人进口应税车辆自用的,由进口自用方纳税;如果进口车辆用于销售、抵债、以物易物等方面,不属于进口自用应税车辆的行为,进口方不缴纳车辆购置税。

纳税人进口自用的应税车辆以组成计税价格为计税依据。组成计税价格的计算公式为:

组成计税价格=关税完税价格+关税+消费税

也可以用以下公式计算:

组成计税价格=(关税完税价格+关税)÷(1-消费税税率)

还要注意,如果进口车辆是不属于消费税征税范围的卡车、货车等,则组成计税价格公式简化为:

组成计税价格=关税完税价格+关税

(三)自产自用应税车辆应纳税额的计算

按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款。

(四)其他自用应税车辆应纳税额的计算

纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。

纳税人申报的应税车辆计税价格明显偏低,又无正当理由的,由税务机关依照《中华人民共和国税收征收管理法》的规定核定其应纳税额。

四、税收优惠(★★★)

1.外国驻华使馆、领事馆和国际组织驻华机构及其外交人员自用车辆免税。

2.中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆免税。

3.悬挂应急救援专用号牌的国家综合性消防救援车辆免税。原公安现役部队和原武警黄金、森林、水电部队改制后换发地方机动车牌证的车辆(公安消防、武警森林部队执行灭火救援任务的车辆除外),一次性免征车辆购置税。

4.设有固定装置的非运输车辆免税。

5.城市公交企业购置的公共汽电车辆免税。

6.回国服务的在外留学人员用现汇购买1辆个人自用国产小汽车;长期来华定居专家进口1辆自用小汽车。

7.防汛部门和森林消防部门用于指挥、检查、调度、报汛(警)、联络的设有固定装置的指定型号的车辆。

8.自2018年1月1日至12月31日,对购置的新能源汽车免征车辆购置税。

9.自2018年7月1日至2021年6月30日,对购置挂车减半征收车辆购置税。

10.“母亲健康快车”项目专用车辆。

11.北京2022年冬奥会和冬残奥会组织委员会新购置车辆。

五、征收管理(★★)

1.纳税申报

车辆购置税实行一车一申报制度,但免税车辆转让或改变用途还需重新申报

应纳税额=初次办理纳税申报时确定的计税价格×(1-使用年限×10%)×10%-已纳税额

使用年限的计算方法是,自纳税人初次办理纳税申报之日起,至不再属于免税、减税范围的情形发生之日止。使用年限取整计算,不满一年的不计算在内(新增)

【提示】免征车辆购置税的新能源汽车,后续转让、交易时不再补缴车辆购置税

纳税人办理纳税申报时应当如实填报《车辆购置税纳税申报表》,同时提供车辆合格证明和车辆相关价格凭证。

车辆合格证明为整车出厂合格证或者车辆电子信息单。

车辆相关价格凭证,境内购置车辆为机动车销售统一发票或者其他有效凭证,进口自用车辆为《海关进口关税专用缴款书》或者海关进出口货物征免税证明;属于应征消费税车辆的还包括《海关进口消费税专用缴款书》。提供这些凭证的目的是为了准确确定计税依据。

2.纳税环节

车辆购置税是对应税车辆的购置使用行为课征,征收环节单一,实行一次课征制度。征税环节为使用环节(最终消费环节)。具体而言,车辆购置税是在应税车辆上牌登记注册前的使用环节征收。

3.纳税地点

纳税人购置应税车辆,应当向车辆登记注册地的主管税务机关申报纳税。购置不需办理车辆登记注册手续的应税车辆,应当向纳税人所在地的主管税务机关申报纳税。

4.税纳税期:纳税人购买自用的应税车辆,自购买之日起60日内申报纳税;进口自用的应税车辆,应当自进口之日起60日内申报纳税;自产、受赠、获奖和以其他方式取得并自用的应税车辆,应当自取得之日起60日内申报纳税

(1)购买自用应税车辆的为购买之日,即车辆相关价格凭证的开具日期

(2)进口自用应税车辆的为进口之日,即《海关进口增值税专用缴款书》或者其他有效凭证的开具日期

(3)自产、受赠、获奖或者以其他方式取得并自用应税车辆的为取得之日,即合同、法律文书或者其他有效凭证的生效或者开具日期

5.车辆购置税的退税制度

【提示】已缴纳车辆购置税的车辆,可能退税的情形:

(1)退车退税——车辆退回生产企业或者销售企业的

(2)误征退税——符合免税条件但已征税的

(3)其他原因退税——其他依据法律法规规定应予退税的情形

退税计算:

1.退车退税

应退税额=已纳税额×(1-使用年限×10%)(应退税额不得为负数)

使用年限的计算方法是,自纳税人缴纳税款之日起,至申请退税之日止

2.错征退税——退回全部已纳税款。

闂傚倸鍊风欢姘缚瑜嶈灋鐎光偓閸曨偆锛涢梺璺ㄥ櫐閹凤拷

闂傚倸鍊风欢姘缚瑜嶈灋鐎光偓閸曨偆锛涢梺璺ㄥ櫐閹凤拷

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版